O custo efetivo total (CET) do seu empréstimo está claro para você? Ou talvez você nem saiba direito o que é isso?

Você já percebeu que, mesmo com uma taxa de juros aparentemente baixa, o valor final das parcelas pode acabar pesando mais do que imaginava? Essas situações dificultam a escolha do crédito ideal e aumentam o risco de imprevistos no orçamento.

Para trazer mais transparência e proteção aos consumidores, o Banco Central criou a Resolução n.º 3.517/2007. Essa diretriz obriga todas as instituições financeiras a informarem o CET de forma clara, destacada e acessível antes da contratação do crédito.

O objetivo é garantir que o consumidor saiba exatamente quanto vai pagar no total, com todas as taxas incluídas, e possa tomar decisões mais conscientes.

Neste artigo, vamos mostrar o que compõe o custo efetivo total, como identificá-lo no contrato, e como usar essa informação para comparar propostas, planejar seu orçamento e negociar condições melhores.

Você vai continuar escolhendo empréstimos no escuro ou quer aprender a enxergar além dos juros? Descubra agora como o CET pode ser seu maior aliado na hora de solicitar crédito!

O que significa custo efetivo total?

Custo efetivo total é o valor real que você paga ao contratar um empréstimo, financiamento, consórcio, operações de câmbio e títulos imobiliários.

Ele vai além da taxa de juros e reúne tudo o que está embutido nas parcelas: encargos, seguros, tributos e outras cobranças que a financeira inclui no contrato.

O que o CET inclui em um empréstimo ou financiamento?

Além da taxa de juros, entram no cálculo do CET:

- as tarifas administrativas cobradas pela instituição financeira;

- os seguros obrigatórios (como os que cobrem invalidez ou morte);

- o IOF

e outras taxas que variam conforme o contrato.

Portanto, duas propostas com a mesma taxa de juros podem ter CETs bem diferentes.

Por que o custo efetivo total é importante na hora de contratar crédito?

Porque ajuda a comparar propostas de forma justa

Nem sempre, a menor taxa de juros representa a melhor escolha. Algumas instituições reduzem os juros, mas aumentam outras cobranças. O custo efetivo total permite comparar as ofertas de forma mais equilibrada, e mostra o impacto real de cada uma no seu bolso.

Porque permite organizar o orçamento desde o início

Saber exatamente quanto será pago ao longo do contrato facilita o planejamento. Com o CET, você consegue prever os gastos mensais, ajustar o orçamento e evitar que o crédito comprometa mais do que o previsto.

Porque evita cobranças inesperadas

Como o CET reúne todas as taxas e encargos já na contratação, você dificilmente terá frustrações com tarifas escondidas ou reajustes que não estavam bem estabelecidos.

Com o custo efetivo total em mãos, você pode questionar taxas abusivas e buscar alternativas mais vantajosas. Essa informação dá base para negociar e conseguir um acordo mais justo com a instituição financeira.

Como identificar o CET no contrato de empréstimo?

O CET deve estar em uma tabela ou em um campo específico do contrato. Se o documento não apresentar esse índice de forma visível ou se a informação parecer confusa, o ideal é pedir explicações antes de assinar.

Quem paga o CET e quando ele é cobrado?

Quem contrata um financiamento ou empréstimo é quem paga o CET. O valor é cobrado logo na assinatura do contrato, junto à taxa de juros e outras despesas previstas.

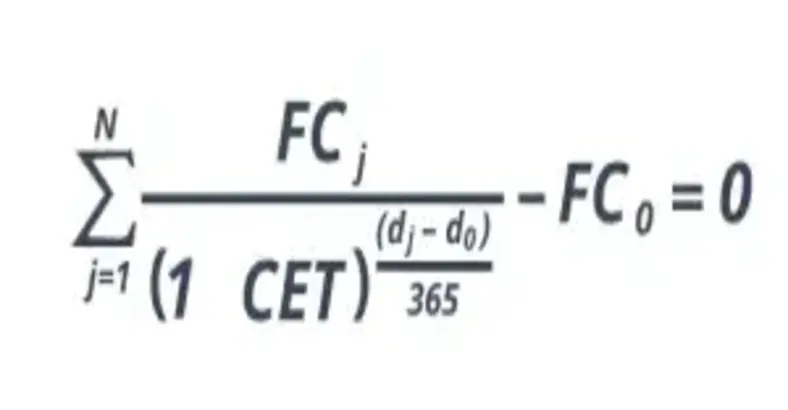

Como calcular o custo efetivo total de um crédito?

A fórmula oficial do Banco Central para calcular o custo efetivo total é:

Fonte: Resolução n.º 3.517/2007 do BACEN

Onde:

- FC0: valor do crédito disponibilizado, descontadas, se houver, as despesas e tarifas pagas de forma antecipada;

- FC1: valores cobrados pela instituição, sejam periódicos ou não, incluindo parcelas de amortização, juros, prêmios de seguro, tarifas de cadastro ou renovação cadastral, entre outros custos ou encargos relacionados à operação;

- j: representa o j-ésimo intervalo entre a data do pagamento dos valores e a data da liberação inicial do crédito, contado em dias corridos;

- N: duração total do contrato, em dias corridos;

- dj: data em que são pagos os valores cobrados (FC1), sejam periódicos ou não;

- d0: data em que o crédito é liberado pela instituição (FC0).

Mas calma: você não precisa quebrar a cabeça com isso!

Normalmente, esse cálculo está disponível nas simulações de crédito feitas pelas próprias instituições financeiras, seja no site, aplicativo ou no contrato.

Como o CET deve ser expresso nas propostas?

Segundo o BACEN, o custo efetivo total deve ser expresso nas propostas como uma taxa percentual anual. Isso vale para qualquer proposta de crédito, seja em bancos, financeiras ou outras instituições.

Como usar o CET para comparar propostas de crédito?

O CET em empréstimos e financiamentos serve justamente para facilitar a comparação entre diferentes propostas. Para fazer uma comparação justa, comece separando as propostas pelo tipo de crédito.

Não adianta comparar o CET de um financiamento imobiliário com o de um empréstimo pessoal. Cada linha tem regras diferentes, prazos distintos e níveis de risco que afetam o custo final.

Depois, pesquise em mais de uma instituição. Os bancos e financeiras têm políticas próprias, o que faz com que o CET varie bastante. Sempre analise propostas com prazos parecidos e valores semelhantes para ter uma base coerente.

Outra dica importante é questionar todos os detalhes. Pergunte o que está incluído no CET, peça simulações e, se algo parecer fora do padrão, peça explicações. Quanto mais você entende os custos, maiores as chances de negociar algo melhor.

Dicas para encontrar o menor custo efetivo total

Para pagar menos no final do empréstimo, o caminho passa por cortar o custo efetivo total. Veja como diminuir esse valor:

- Negocie com o banco: peça para revisar ou eliminar taxas administrativas e de abertura de crédito. Muitos bancos têm margem para isso, principalmente em contratos mais longos.

- Compare propostas: olhe o CET de diferentes instituições, não só os juros. Fintechs e bancos menores, por exemplo, costumam ter custos mais enxutos.

- Evite atrasos: cada parcela paga fora do prazo pode gerar juros, multas e encargos extras. Pagamento em dia mantém o valor original do contrato.

Agora que você já entende como o CET influencia o custo real do crédito, é hora de usar esse conhecimento a seu favor.

Na Rodobens, você encontra consórcios, financiamentos, seguros e empréstimos com condições transparentes e taxas que começam em 1,17% ao mês — bem abaixo dos 13% cobrados por algumas instituições. Fale com a Rodobens e simule agora!

Conclusão

Ao aprender a identificar o custo efetivo total no contrato, comparar diferentes ofertas e questionar cobranças desnecessárias, **você ganha poder de negociação e mais controle sobre o próprio orçamento.

A transparência dessa informação também ajuda a evitar armadilhas comuns, como taxas escondidas ou condições desfavoráveis que passam despercebidas na hora da contratação.

A Rodobens entende que o acesso ao crédito precisa ser mais simples, claro e justo. Por isso, oferecemos condições transparentes, CET competitivo e suporte completo em todas as etapas da contratação.

Quer entender melhor qual tipo de crédito combina com seus planos? Acesse nosso conteúdo sobre as diferenças entre empréstimo pessoal, financiamento e consórcio. Descubra qual é a opção mais vantajosa para você!

Comentários